15 octobre 2025

•6 min

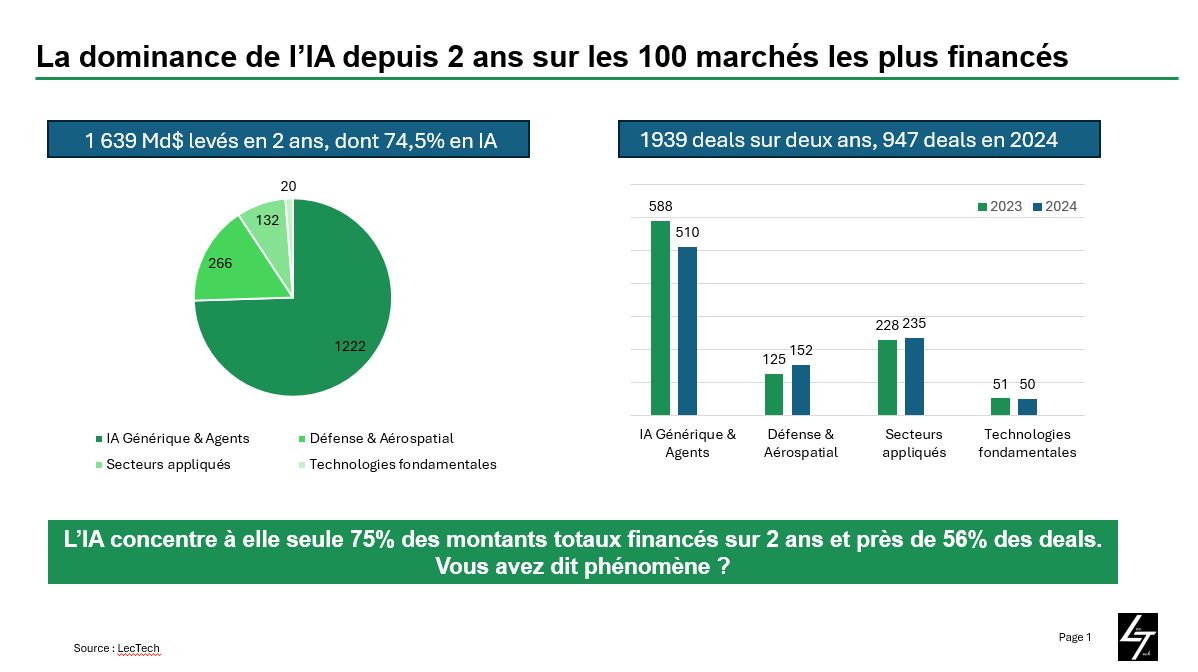

L'IA concentre 75% des financements des deux dernières années

Au cours des deux dernières années, plus de 1 639 milliards de dollars ont été levé sur les 100 marchés les plus financés, et on peut regrouper ces marchés en 4 catégories :

- IA Générique & Agents : 1 222 Md$

- Défense & Aérospatial : 266 Md$ (4,5 fois moins !)

- Secteurs appliqués (santé, mobilité, fintech, climat, logistique) : 132 Md$

-Technologies fondamentales (chips, sécurité) : 20 Md$

En classant sur le total des financements en fonds propres sur les 2 dernières années, le premier marché qui n'est pas en rapport avec l'IA, "Annotation de données" se classe… 23ème, avec 16Md$ levés. Les 22 premiers marchés concernent donc l'IA, et le marché le plus financé, le "Développement de LLM" cumule à lui seul 111Md$, soit l'équivalent de plus d'un quart des investissements qui ne concernent pas l'IA.

Et si l'on regarde en terme de deals, encore une fois pour les 100 marchés les plus financés sur l'année 2024 :

- IA Générique & Agents : 510

- Défense & Aérospatial : 152

- Secteurs appliqués (santé, mobilité, fintech, climat, logistique) : 235

- Technologies fondamentales (chips, sécurité) : 50

L'IA représente 53% des deals faits en 2024.

Maintenant, par rapport à la dynamique sur 2 ans :

On passe au total de 1939 deals sur 2 ans à 947 sur la dernière année seule, soit -2,6 %. Autrement dit, le marché se contracte légèrement en nombre de deals, mais reste massif.

Les montants suivent la même tendance que les deals : moins d'opérations, mais le ticket moyen grossit.

L'IA Générique & Agents reste la locomotive (54 % des deals récents), mais est en léger recul par rapport à 2023.

La Défense & Aérospatial est en forte montée (de 14 à 16 % du total), ce qui reflète le contexte géopolitique et l'investissement massif dans l'IA militaire et dual-use.

Les Secteurs appliqués et les Technologies fondamentales se consolident légèrement sur 2024.

Technologies fondamentales : petites parts mais stables (5 %) → niche critique (chips, sécurité infra), souvent portée par quelques gros deals.

L'IA, qu'il s'agisse d'agents intelligents, de modèles génératifs, de plateformes de données ou d'infrastructures, concentre à elle seule près de 75% des montants totaux financés sur ces deux dernières années, et près de 56% des deals.

Vous avez dit phénomène ? Pourtant, l'engouement semble se calmer, voire diminuer légèrement. RDV l'année prochaine pour mieux identifier une tendance de fond ?

Données issues de la base de données de CB Insights